中小企業者の少額減価償却資産の取得価額の必要経費算入の特例制度とは

一定の中小企業者に該当する青色申告者が、取得価額10万円以上30万円未満の少額減価償却資産(「一括償却資産」の適用を受けるものを除きます。)を取得等し、その業務の用に使用した場合には、減価償却の計算をしないで、業務の用に使用した時にその取得価額をそのまま必要経費に算入することができます。

ただし、業務の用に使用する年において少額減価償却資産の取得価額の合計額が300万円を超える場合は、その取得価額の合計額のうち300万円に達するまでの取得価額の合計額を限度とします。

(※1) 作成コーナーをご利用の場合は、少額減価償却資産を1件ごとに入力していただくこととしていますので、この特例の適用を受けるための明細書を別途ご用意いただく必要はありません。(明細書と同等の内容の決算書を作成することができます。)

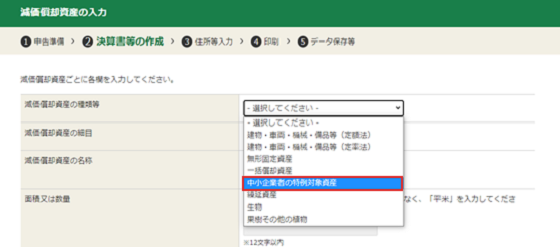

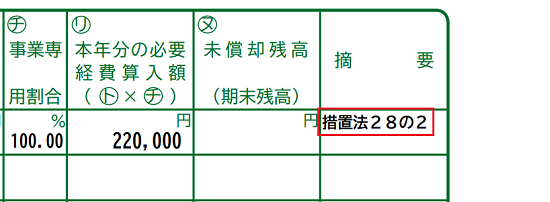

(※2) 青色申告決算書の作成時に「減価償却資産の種類等」で「中小企業者の特例対象資産」を選択すると、帳票表示で摘要欄に「措置法28の2」と自動表示されます。

「中小企業者の特例対象資産」の選択

帳票表示のとき

この情報により問題が解決しましたか?

よくある質問で問題が解決しない場合は…

1.事前準備、送信方法、エラー解消など作成コーナーの使い方に関するお問い合わせ

![]()

2.申告書の作成などにあたってご不明な点に関するお問い合わせ

![]()