「配偶者控除の入力(受贈財産の入力)」画面の入力例

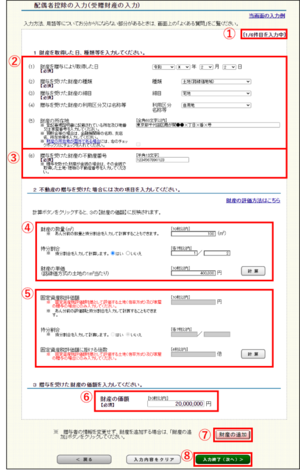

| ① |

入力中の財産の件数が表示されます。

(注) 配偶者控除の適用を受ける財産は、一般贈与財産に該当しますので、合計15件まで入力可能です。ただし、「取得財産の入力」の画面で「登記事項証明書の添付を省略する」にチェックを入れた場合は、入力できる件数は合計6件となります。 |

| ② |

取得した財産について入力します。

「財産を贈与により取得した日」、「贈与を受けた財産の種類」、「贈与を受けた財産の細目」、「贈与を受けた財産の利用区分又は銘柄・名称等」について、順にプルダウンメニューから選択してください。

(注)プルダウンメニューから選択できる財産は、「贈与税の配偶者控除の適用要件チェック」画面でチェックした財産のみとなります。

「財産の所在地」には、各財産の所在場所等を入力します。

なお、次に掲げる財産については、それぞれ次の事項を入力します。

住宅取得のための金銭が現金の場合:贈与者(財産をあげた方)の住所

住宅取得のための金銭が預貯金等の場合:贈与者(財産をあげた方)が預け入れていた金融機関などの名称及び支店名

財産の所在地の入力について、詳しくはこちらをご覧ください。

また、財産の所在地が国外である場合には、チェックボックスにチェックを入れます。

※特定土地等及び特定株式等に係る贈与税の課税価格の計算の特例(措置法69条の7)の適用を受ける場合の入力例については、 こちらをご覧ください。 |

| ③ |

「取得財産の入力」画面で「登記事項証明書の添付を省略する」にチェックを入れた場合は、「(6)贈与を受けた財産の不動産番号」の項目が表示されますので、不動産番号を入力してください。

(注)贈与を受けた財産が金銭の場合などで、贈与を受けた財産1つにつき不動産番号が複数ある場合は、別途「 取得した不動産に係る不動産番号等の明細書(外部サイト)」を作成し、税務署に提出してください。 取得した不動産に係る不動産番号等の明細書(外部サイト)」を作成し、税務署に提出してください。 |

| ④ |

「財産の数量」には、面積などを入力します。

持分がある場合には、「持分割合」の「はい」を選択後、持分割合を入力します。

「財産の単価」は、路線価方式の土地の1㎡当たりの価額を入力します。 「計算」ボタンを押すと、⑤「財産の価額」に自動的に計算結果が表示されます。

※④の入力を行う場合、③の入力は不要です。 |

| ⑤ |

「固定資産税評価額」には、固定資産税評価額を基として評価する土地(倍率方式)及び家屋の固定資産税評価額を入力します。

持分がある場合には、「持分割合」の「はい」を選択後、持分割合を入力します。

「固定資産税評価額に掛ける倍数」には、固定資産税評価額に掛ける一定の倍率を必ず入力します。

「計算」ボタンを押すと、⑤「財産の価額」に自動的に計算結果が表示されます。

※③の入力を行う場合、④の入力は不要です。 |

| ⑥ |

「財産の価額」には、取得した財産の価額を入力します。

なお、③や④の「計算」ボタンを押して既に金額が表示されている場合でも、金額を訂正入力することが可能です。

金額を訂正入力しても、先に入力された財産の数量・単価等の数値は影響を受けません。

※ 借地権については、自用地としての価額に借地権割合を乗じた金額により評価することとされていますが、④又は⑤の「計算」ボタンではこれらの計算を行うことができませんので、計算後の評価額を⑥「財産の価額」に直接入力してください。

なお、「居住用の区分所有財産」(いわゆる分譲マンション)に係る宅地(敷地利用権)及び家屋(区分所有権)の価額については、区分所有補正率を掛けて計算する場合があります。区分所有補正率による補正がある場合は、計算後の評価額を⑥「財産の価額」に直接入力してください。

居住用の区分所有財産の評価の概要等について、詳しくは、 居住用の区分所有財産の評価(外部サイト) 及び 居住用の区分所有財産の評価に係る区分所有補正率の計算明細書(外部サイト)をご覧ください。

また、別途「土地及び土地の上に存する権利の評価明細書」などを作成されている方についても、計算後の評価額を、⑥の「財産の価額」に直接入力してください。 |

| ⑦ |

同じ贈与者(財産をあげた方)から他の財産を贈与により取得し、配偶者控除の特例の適用を受ける場合は、「財産の追加」ボタンを押すと「配偶者控除の入力(受贈財産の入力)」画面が表示されますので、同様の操作で2件目以降の入力をしてください。 |

| ⑧ |

入力した内容に誤りがなければ「入力終了(次へ)>」ボタンを押してください。 |

ヘルプデスク

国税相談専用ダイヤル